2025年一季度中国煤炭进口量同环比均出现一定下降,进口煤性价比优势低、同时国内用煤需求差是进口煤数量下降的主要原因。但由于国内煤炭产量供应充足,供需格局持续宽松,进口煤数量下滑并未改变国内煤炭价格重心不断下移的趋势。

一季度煤炭进口情况简析:煤炭进口量同环比均呈现下降趋势,进口贸易伙伴关系相对稳定

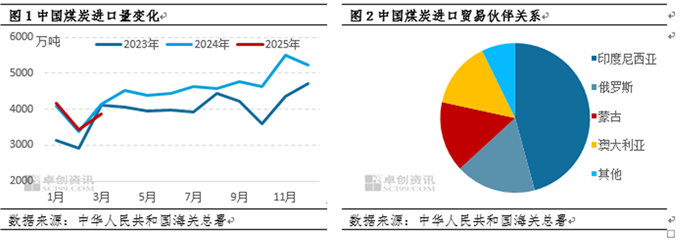

从进口量来看,2025年一季度中国煤炭进口量同环比均呈现一定下滑,据中华人民共和国海关总署数据显示,2025年一季度,我国累计进口煤炭11484.62万吨,同比减少104.69万吨,同比下降0.9%;较2024年四季度进口量减少3872.64万吨,降幅25.22%。

从进口贸易伙伴关系来看九鼎配资,2025年一季度中国煤炭进口贸易伙伴关系继续保持稳定,据中华人民共和国海关总署数据显示,2025年一季度中国煤炭进口中排名前四位的贸易伙伴依次为印度尼西亚、俄罗斯、蒙古、澳大利亚,中国从上述四个国家累计进口煤炭10650.04万吨,占同期中国煤炭进口总量的92.73%,处于绝对优势地位,中国煤炭进口贸易伙伴关系集中度较高且基本稳定。具体来看,一季度中国自印度尼西亚进口煤炭数量5258.52万吨,占比达45.79%;自俄罗斯进口煤炭数量11997.48万吨,占比17.39%;自蒙古进口煤炭1749.01万吨,占比15.23%;自澳大利亚进口煤炭数量1644.99万吨,占比14.32%。

进口煤价格优势收窄、国内用煤需求差是进口煤数量下滑的主要原因

2025年一季度进口量同环比均呈现下降趋势,主要是受进口煤价格优势收窄以及国内用煤需求差的影响,具体分析如下:一方面,2025年以来进口煤价格优势较去年同期明显收窄,尤其低卡印尼煤价格在2月份后与国内煤价产生倒挂,国内用煤企业对进口煤接受度下滑,据卓创资讯(301299)统计数据显示,以Q5500大卡澳洲煤到华南口岸价格为例,截至3月末,澳洲Q5500大卡动力煤到华南口岸价格与同热值内贸煤价格相比优势不足5元,较2024年年末价格差缩小35元/吨左右,而同期印度尼西亚Q3800大卡动力煤价格较国内同热值煤炭价格高10元/吨左右,较2024年年末价差缩小15元/吨左右;另一方面,2025年受国内经济复苏迟缓影响,国内能源消耗总量增速明显放缓,进而影响国内用煤需求释放,对进口煤需求量整体也出现下滑,据国家能源局数据显示,2025年一季度国内全社会用电总量为23846亿千瓦时,同比增长2.5%,同比增速较2024年一季度下滑7.3个百分点。

虽进口量下滑,但并未改变国内煤价重心不断下移的趋势

虽2025年一季度进口量同环比均出现一定减量,但并未改变国内煤价重心不断下移的趋势,主要原因在于国内煤炭供应充足、需求偏弱,国内煤炭市场供需格局持续宽松,具体来看:据国家统计局数据显示,2025年一季度国内煤炭产量实现大增,2025年一季度国内原煤累计产量为12亿吨,同比增长8.1%,同比增幅较2024年一季度扩大12.2个百分点,而截至2月末,国内煤炭累计消耗量为8.5亿吨,同比下降0.5%,同比降幅较2024年1-2月扩大5.8个百分点。在国内煤炭供需格局明显宽松的背景下,国内煤炭价格下跌趋势并未因进口量的窄幅收紧而出现改变,据卓创资讯统计数据显示,截至2025年3月末,山东动力煤市场到厂价格为580-600元/吨,较2024年年末下滑16.9%。

综上所述九鼎配资,2025年一季度中国煤炭进口量受进口煤价格优势收窄、国内用煤需求差等因素影响,同环比均呈现下降趋势,但由于国内煤炭市场供应充足、供需格局持续宽松,一季度国内煤价并未因进口量的窄幅下滑而表现出坚挺态势,反而在一季度煤价重心出现明显下移。后期来看,在国内用煤需求增长迟缓、进口煤价格优势不足、叠加印尼等主要煤炭出口国出口政策调整等因素拖累下,国内煤炭进口量或仍存继续下降可能。

财云配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯