国内多数石化产品供应相对充裕且部分产品新产能释放后加剧国内竞争压力,叠加国外需求增长、部分产品出口套利窗口打开等因素支撑,2025年3月石化产品出口总量环比提升26.71%。汽油、醋酸出口量环比增幅明显,聚醚、PC、TDI等产品出口量创历史新高。展望后期,在关税政策影响下,石化产品出口结构或将发生一定变化。

3月石油化工品出口量环比明显增长

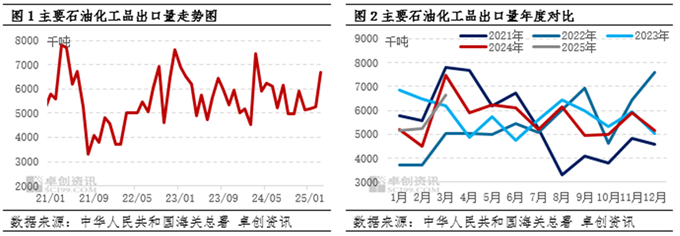

卓创资讯(301299)数据监测,2025年3月主要石油化工类产品出口总量环比增长26.71%,同比下降10.70%。国内多数产品供应相对充足,叠加部分产品新增产能释放后加剧国内竞争压力,在国内需求增长乏力、国外需求增加、产品价格优势明显以及出口套利空间开启支撑下,石化产品出口量整体提升。3月份汽油出口量环比增长368%,因国内汽油需求恢复程度不及产量增幅,为缓解供需矛盾,即便汽油出口利润持续为负,出口量仍环比明显增加。3月国内醋酸出口货源供应量增加,市场询盘气氛好于2月,故3月醋酸出口量环比增加98%。此外,聚醚、PC、TDI等产品3月份出口量均创历史新高,究其原因,一是国内产能过剩为出口增量提供了基础;二是内外贸价差扩大使得出口获利空间更优,促使企业积极出口;三是部分产品海外装置检修增多,供应不足导致部分需求转向中国寻求满足。

从贸易流向来看,TDI外销主要集中在东南亚地区,PC外销以东亚、东南亚等流转半径较近的国家和地区为主盈股网配资,聚醚外销区域包括东南亚、南亚及部分欧洲国家。因此,在关税战背景下,预计二季度东南亚、东亚等地外销或继续环比增长。

近半数石化产品3月出口量升至近5年高位

卓创资讯重点监测的62类主要石化产品中,有48%的产品3月出口量处于近五年80%以上分位水平,其中18%的产品3月出口量处于近五年100%分位水平上,说明当前石油化工产品出口量处于较高位置。

汽油:3月份汽油出口量环比涨幅高达368%。3月国内炼厂开工负荷降至75.55%,但汽油总供应量高达1790万吨,环比增3.02%。随着气温上升盈股网配资,驾车踏青人员增加,汽油需求缓慢回暖。3月国内汽油总需求量为1282万吨,环比增2.66%。汽油需求恢复速度不及产量,供过于求矛盾显著。因此,虽然3月汽油出口利润持续为负,但为缓解供需矛盾,出口量仍高达93.33万吨。此外,2月份低基数(出口量仅在19.93万吨)也是导致3月汽油出口环比大增的原因。

醋酸:3月醋酸出口量环比增长98%。2月广西华谊装置检修,醋酸主要出口货源供应量减少,加之月初适逢中国春节假期、月内自然日较少及买卖盘意向价格存明显差异等多重因素影响,导致出口量环比明显减少。而3月广西货源供应有所恢复,上半月商谈仍偏僵持,下半月询盘逐步增加,整体出口交投表现好于2月,成交量增加

TDI:3月份TDI出口超过5万吨,创历史最高值。一方面源于3月内外贸价差扩大,出口获利空间更优,促使企业积极出口;另一方面3月份海外部分装置停车检修,外部供应不足,部分需求转向中国寻求满足。从贸易伙伴来看,东南亚仍是最主要的流向区域,关税战背景下预计二季度东南亚仍保持增量趋势。在国内产能继续增长但内需乏力的大背景下,预计未来中国TDI出口保持增量趋势,企业将会更重视海外市场的稳定供应和开拓。

涤纶短纤:2025年3月涤纶短纤出口量达13.74万吨,同比增23.01%。主要因全球纺织产业链复苏,东南亚、南亚纺织加工需求上升,且我国涤纶短纤性价比优势显著。对越南、巴基斯坦出口分别增16.52%、84.55%,与两国纺织工业扩张、对华原料依赖度提升密切相关。不过,中美关税摩擦抑制终端纺织品对美出口,叠加反倾销等贸易壁垒及新兴市场开拓难,出口承压。展望未来,可通过开拓中东、非洲等新兴市场,提升差异化产品占比,优化生产降本增效,对冲外部风险,涤纶短纤出口仍具增长潜力。

聚醚:3月聚醚多元醇出口增量可观,初级形状的其他聚醚出口量超25万吨,环比增长32.11%,同比增加11.06%,创历史新高。从贸易伙伴来看,土耳其、印度、越南、俄罗斯等国家是我国聚醚出口的主要区域,一方面我国国内聚醚产能过剩为出口增量提供了基础,另一方面我国聚醚企业积极探索出口道路,为消化国内库存提供了更多机会。预计未来聚醚多元醇出口继续保持增量趋势,受地缘政治等因素影响,聚醚出口仍是机会与挑战并存。

PC:3月我国PC出口5.29万吨,同比增加16.61%,为历史新高;2025年1-3月累计出口14.08万吨,同比增加29.72%。近年来PC出口不断增量中,主要随着国内PC市场竞争格局逐渐加剧,国内工厂逐渐走出去,目前中国PC出口贸易伙伴已逐渐扩张至110个国家和地区。2025年,国内PC出口仍然在继续扩张中,主要流向东亚、东南亚等流转半径短的国家和地区,并逐渐向欧洲等国家开拓。

聚酯瓶片:3月聚酯瓶片出口量表现较好,出口量在58.67万吨,环比增幅20.34%,同比增幅13.78%。主要原因是中国聚酯瓶片价格处于近五年相对偏低水平,仍存价格优势。3月份主要的出口贸易伙伴TOP3分别为土耳其、欧洲某国及尼日利亚等国家,出口目的地变化暂无明显变化。由于在中美对等关税之前,美国对于中国聚酯瓶片反倾销税就已经高达125%-150%,因此中国出口至美国的货源数量极少,近期中美对等关税对聚酯瓶片出口暂无直接影响。未来预计出口量仍保持较为乐观的增长速度,但要警惕各国反倾销措施增加的风险。

醋酸乙酯:3月醋酸乙酯出口量同比增长35.52%,出口量处在近五年历史分位数高点。中国作为全球最庞大的醋酸乙酯生产国,在2024年完成了产能大幅扩张,这为我国醋酸乙酯在国际市场的强势表现打下了物质基础,2025年一季度产量同比提升9%,各工厂加大了出口力度。另一方面,价格是影响供需关系的关键因素。中国醋酸乙酯市场受产能增加以及原材料价格低位等因素影响,近期价格处于低位,在国际市场的竞争力增强。

综上所述,2025年3月中国石油化工品出口量实现环比明显增长,多种产品出口量均创下历史新高,主要得益于国际市场供需格局变化、国内供应过剩背景下积极拓展出口业务、出口渠道成熟利润增加及贸易成本降低等因素。2025年4月,美国对中国输美商品的新一轮关税政策进一步加码,化工品成为重点加税领域。作为全球最大的化学品生产和出口国,中国能化行业受到冲击。关税壁垒不仅直接推高出口成本,更通过供应链传导重塑国内外市场格局。展望未来,短期视角下,部分产品东南亚转口渠道的拓展,或许能在一定程度上缓解部分出口压力,也可通过开拓其他新兴市场来对冲外部风险,部分产品出口仍保持增长趋势。中长期来看,传统大宗产品需求受能源转型抑制盈股网配资,然特种材料、电子化学品等高端化学品,以及清洁能源或成为破局关键。

财云配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯