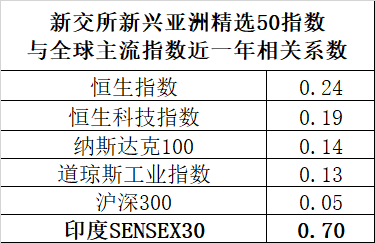

一、其他应收款:挂账背后的 “隐形雷区”

很多企业喜欢把 “其他应收款” 当成万能筐,股东借款、老板个人消费、无法报销的费用都往里装。某公司其他应收款长期挂账 500 万元,明细显示是对股东的借款,但三年都没有归还迹象。在税务局眼里,这可不是普通的往来款。

根据税法规定,股东从企业借款超过一年未归还,又未用于企业生产经营的,视同分红,需缴纳 20% 的个人所得税。当税务局看到其他应收款金额过大,且长期居高不下,就会警觉。他们会进一步核查借款合同、资金流向,判断这笔钱是否真的用于企业经营。如果发现是股东变相分红,不仅企业要补缴税款,还可能面临滞纳金和罚款。

此外,有些企业通过其他应收款转移利润。比如将销售收入挂在该科目,不确认收入,以此少缴增值税和企业所得税。税务局会结合企业的行业特点、经营规模,对比同行业其他应收款占比领牛策略,如果发现异常偏高,就会展开详细调查。

二、应付账款:拖延背后的 “猫腻”

应付账款本是企业正常的债务,但如果出现异常,同样会引起税务局的怀疑。某商贸公司应付账款余额高达 2000 万元,其中对一家供应商的欠款挂账已超过五年,且该供应商在工商系统显示已注销。这种情况明显不符合常理。

按照规定,企业确实无法偿付的应付款项,应计入企业收入总额缴纳企业所得税。税务局通过比对企业与供应商的经营情况、付款记录,一旦发现应付账款长期挂账且无合理原因,就会要求企业做出解释。如果企业无法提供正当理由,这笔长期未支付的款项就会被认定为应税收入,需要补缴企业所得税。

还有些企业利用应付账款虚增成本。虚构采购业务,增加应付账款,同时虚增库存或成本,以此降低利润少缴税。税务局会通过核查合同、物流单据、资金流水等,判断业务真实性。一旦发现虚开线索,企业将面临严重的税务处罚。

三、税务局的 “侦查手段”

税务局能够快速发现风险,离不开大数据分析和经验积累。他们会将企业的资产负债表数据与增值税申报、企业所得税申报等数据进行交叉比对,通过逻辑校验找出矛盾点。同时,借助金税系统的风险预警功能,对企业财务指标进行动态监测,一旦发现其他应收款、应付账款等科目异常波动,就会触发预警。

此外,税务局还会参考行业数据指标,比如同行业其他应收款、应付账款的平均周转天数、占资产总额的比例等。如果企业数据偏离行业均值过大,就会被列为重点核查对象。在实地检查时,税务人员还会查看企业的原始凭证、银行流水、业务合同,从细节处验证数据真实性。

资产负债表上的 “其他应收款” 和 “应付账款” 科目,看似普通,实则是企业税务风险的集中反映区。企业想要规避风险,必须规范财务管理,如实记录经济业务,避免通过这两个科目隐藏收入、虚增成本。毕竟,在税务稽查日益严格的今天,任何侥幸心理都可能带来巨大的税务隐患。

上述文章从税务稽查视角分析了两个科目的风险点与核查方式。若你想增加案例细节,或补充其他税务知识领牛策略,欢迎随时告知。

本站仅提供存储服务,所有内容均由用户发布,如发现有害或侵权内容,请点击举报。财云配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯